「100万円を年利5%で10年間運用したら、10年後に163万円になります。これが長期投資の複利効果です。すごいでしょう」。このような費用を考慮しないシミュレーションは、投資家に誤解を与えるだけです。

実際に投資信託等の金融商品に投資した場合、手数料や税金等の各種費用がかかります。これらの費用が、将来の投資成果にどの程度影響するかを、具体的に説明します。

複利効果だけを示すシミュレーション

下の表は、金融庁と大手証券会社が公開しているシミュレーションです。

| 会社・機関 | ウェブサイト |

| 金融庁 | 資産運用シミュレーション |

| 野村証券 | マネーシミュレーター「みらい電卓」 |

| 大和証券 | カンタン!つみたてシムレーション |

| SMBC日興証券 | 金融電卓・積立シミュレーター |

いずれも、手数料と税金の支払いを考慮せず、単に複利効果を示すだけのシミュレーションです(2017年12月現在)。このような費用を考慮しないシミュレーションは、実際には獲得できない利益をあたかも手に入れることが可能であるかのような誤解を投資家に与えるだけです。

金融のプロと称する組織が、手数料や税金の影響が大きいことを知りながら、それを示さないことに抵抗感や罪悪感はないのでしょうか。官民ともに、なんとも情けない限りです。

費用を考慮したシミュレーション

どうして、手数料と税金を考慮しないとダメなのでしょうか。それは、手数料や税金が、将来の投資成果に大きく影響するからです。そこで、費用を考慮する場合としない場合とで、具体的にどのくらい結果が異なるか説明したいと思います。

次の条件のもと、将来の資産価値および費用の実額を計算しています。

(シミュレーション条件および計算結果の詳細は、このページ末尾記載の「シミュレーション詳細」からご確認ください。)

- 投資元本:100万円

- 投資期間:10年間

- 投資信託が投資している資産の期待収益率:5%/年(※1)

- 投資信託の費用:買付手数料3%、信託報酬1.7%等

- 税金:消費税8%、譲渡益税20.315%

※1 ここではシンプルに、投資している資産価格が毎年一定の割合で上昇する(期待リターン5%/年、想定リスク0%/年)と仮定してシミュレーションしています。

シミュレーション結果

費用や税金がかからない場合

年5%の利回りで運用した場合、投資した100万円は、10年後に約163万円になります。

これは次の計算式で求めた結果です。

100万円×(1+5%)^10=約163万円(「^10」は10乗)

100万円は10年後に163万円、投資収益率は+63%となります。投資収益率が5%×10年の50%ではなくて、それよりも大きな63%となるのは、複利効果によるものです。

費用や税金を考慮しない投資シミュレーションは、単に、この複利効果を示すだけのものです。

費用や税金を考慮した場合

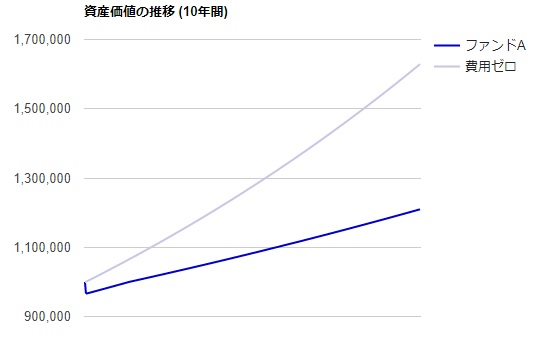

次のグラフは、費用を考慮しない場合(費用ゼロ)と考慮した場合(ファンドA)の資産価値の推移です。

100万円を投資した結果、10年後の最終資産価値は、費用ゼロの場合1,628,895円で、費用(買付手数料3%、信託報酬1.7%等)を考慮した場合は1,209,598円になります。

費用を考慮する場合としない場合とで、最終資産価値は約42万円の差がつきます。

| 費用ゼロ | ファンドA | 差 | |

| 投資元本 | 1,000,000 | 1,000,000 | – |

| 資産価値 | 1,628,895 | 1,209,598 | -419,297 |

この投資信託の購入者は、最初に100万円を投資する時に、その後10年間で、費用として約42万円を支払う可能性があることをイメージできていたでしょうか。(※2)

※2 費用として、投資信託の保有にかかる各種手数料や報酬、税金、機会費用(費用支払いによる投資元本の減少がなければ得られていたはずの利益)の合計額として認識

まとめ

費用の影響がいかに大きいかお分かりいただけたでしょうか。

シミュレーションに手数料や税金を反映させることは簡単です。にも関わらず銀行や証券会社、運用会社等がウェブサイト等で公開しているのは、単に複利効果を示すだけの無意味なシミュレーションです。

これでは、投資信託の購入者は、費用を総額でいくら支払うことになるか、見当をつけることすらできません。

今も、多くの人が、費用の実体を知らないまま、運用会社の職員なら絶対に買わない割高な投資信託を買わされているのが実態です。

ご参考:費用算出の前提条件や、費用の項目別・支払先別内訳等の結果詳細は、「シミュレーション詳細」をご覧ください。