THEO+Docomo、Theo+〇〇銀行等、「THEO」が他社と組んで販売攻勢をかけています。Theoを契約する前に、知っておくべき注意事項をお伝えしたいと思います。

参考にならない運営会社のシミュレーション

異なる2つのシミュレーション結果

まずは次の2つのグラフをご覧ください。どちらも、THEOの運営会社が作成・掲載しているシミュレーション結果です。

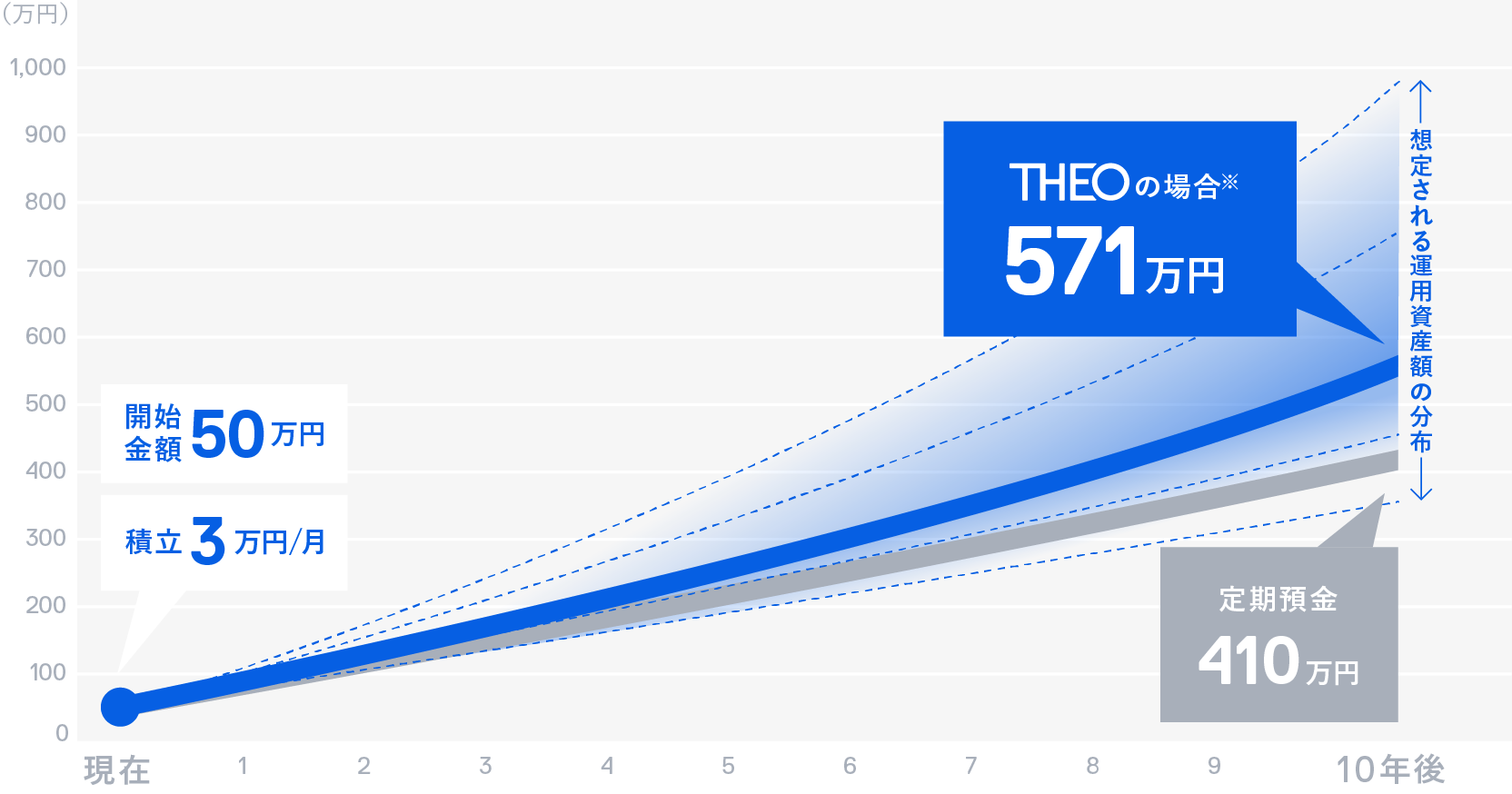

パターン1

次のグラフは、本家本元のTHEOのウェブページに掲載されているシミュレーション結果です。(出所:https://theo.blue/ 2018年10月末現在)

これを見て、皆さんはどういう印象を持たれるでしょうか。

結構、儲かりそうだな。たとえ上手くいかなくても、そんなに損をしなさそうだな。こう考える人は、既にシミュレーションの罠にはまっています。理由は後で詳しく説明します。

パターン2

次のグラフは、NTTドコモとの提携サービス(THEO+[テオプラス] docomo)のウェブサイトに掲載しているシミュレーション結果です。(出所:https://docomo-inv.com/theo/ 2018年10月末現在)

10年後に期待される運用資産額が、先ほどは571万円だったのに、今度は588万円になっています。この違いは何でしょうか。

シミュレーション結果の違い

結論から言うと、2つのシミュレーション結果の違いは、一方は費用を考慮、もう一方は費用を考慮していなかったことが原因でした。具体的には、パターン1は運用報酬控除後のシミュレーション結果、パターン2は運用報酬を控除前のシミュレーション結果を表していました。

パターン2は、なぜ費用を考慮しないシミュレーション結果を掲載することになったのでしょうか。このままでは、顧客を欺く行為と捉えられかねないため、すぐさま訂正したほうがいいでしょう。

シミュレーションを見る時の注意点

シミュレーション結果を見る時に一番大切なことは、「あくまでもシミュレーションにすぎない」という認識を常に持つことです。なぜなら、計算の前提条件を変えることで、都合のいいシミュレーション結果を作ることが可能だからです。

逆に、シミュレーション結果を示す立場の者(運用会社)は、最低限、計算の前提条件を明らかにすべきです。特に投資の初心者を相手にする以上、運営側は都合の悪いことも全て開示すべきです。

THEOのシミュレーション結果を見る際の注意点を具体的にお伝えしたいと思います。

計算の前提が妥当か

シミュレーションの前提条件が妥当か否か判断するのはとても難しい問題です。将来のことは誰も予見できず、何をもって妥当と判断するかは主観を入れざるを得ないからです。

ただTHEOに関しては、前提条件が妥当か否かを判断する以前の問題があります。それは運用シミュレーションの根幹である投資対象資産の「リターン」と「リスク」の設定が開示されていないことです。

運用シミュレーションの結果は、リターンとリスクの見積もり次第で、結果をいくらでもよく見せることができます。それにもかかわらず、前提条件を開示しないTHEOシミュレーション結果は、一考の価値もありません。

楽観的な前提

運営会社が開示していないので、ここからは推測の話になります。

当サイトでは、THEOのシミュレーションが前提としているリスクとリターンは、リターン:約7%/年、リスク(期待収益率の変動度合い):約12%/年と推定しています。

推測が正しければ、シミュレーション結果は楽観的で、リスクが過小評価されていると私なら判断します。

公的年金のGPIFがバランス型運用で想定している期待リターンは約4%です(2020年12月時点)。この4%ですら、想定が楽観的ではないかと議論されています。こうした環境下、期待リターン7%(当サイトの推測)は実現性に乏しい楽観的な想定値に思えてなりません。

積立投資額込みのシミュレーション

THEOのシミュレーションは、毎月3万円づつ積立投資をする前提で計算されています。そして、グラフに表示されている運用資産額は、この毎月増えていく積立投資額込みの数字が掲載されています。

これだけだと、運用資産額が、積立によって増えたのか、運用益によって増えたのか、区別できません。投資の初心者のみならず、多くの人は、右肩上がりで増えていく運用資産額のグラフを見て、実際は積立投資により運用元本が増えているだけでも、あたかもすごい運用益が上がっているかのような錯覚を覚えるでしょう。

シミュレーション結果をより正確に理解してもらう為には、運用資産額から運用元本(総投資額)を除いた、運用損益の推移も示すべきです。

費用・税金の影響が明確に示されていない

THEOは運用資産額の一定割合を投資一任報酬として顧客の口座から毎日徴収しています。しかし、投資家はシミュレーション結果を見ても、実際に費用としていくら支払うことになるのか、イメージすることができません。

最先端のテクノロジーをうたうのであれば、THEOは最低限、費用や税金の支払いを考慮したシミュレーション結果を顧客に示すべきです。前提条件を明らかにせず、費用を考慮しないシミュレーション結果しか示さないのは、顧客に対して誠実といえるのでしょうか。なによりも会社の矜持に関わる問題ではないでしょうか。

当サイトが妥当と考えるシミュレーション

THEOの示すシミュレーション結果は、前提条件が楽観的で、リスクが過小評価されていると当サイトは認識しています。

そこで、当サイトが妥当と考える前提条件で計算したシミュレーション結果を公開したいと思います。

前提条件

本家本元の「THEO」のシミュレーションとの主な違いは下記のとおりです。

- 期待収益率は、THEOが想定している(と推定している)7%/年ではなく、より現実的と考える4%/年で計算

- 投資対象資産のリスクは、THEOが想定している(と推定している)12%/年とする。

- 費用(投資一任報酬にその他費用を加えた実質コスト)と税金を考慮

- 資産価値から運用元本を除いた投資損益も明確に示す

シミュレーション結果

次に示す結果は、THEOのシミュレーションと同様に「初回50万円を投資して、毎月3万円を10年間、積立投資した場合」の計算結果です。支払い費用は投資一任報酬とその他費用、税金の合計額を表しています。

| THEO試算 | 当サイト試算 | 差 | |

| 総投資額 | 410万円 | 410万円 | 0 |

| 支払い費用 | 0万円 | -49万円 | -49万円 |

| 最終運用資産額 | 588万円 | 446万円 | -142万円 |

| 投資損益 | 178万円 | 36万円 | -142万円 |

THEOのシミュレーション結果と比べて、費用や税金を考慮した当サイトの試算結果は、約142万円、利益が少なくなります。

当サイト試算のTHEOのシミュレーション詳細は次のリンク先をご覧ください。

まとめ

THEOがウェブサイトで公開しているシミュレーション結果は、費用を一部考慮しているバージョンと、費用を全く考慮していないバージョンの2種類あります。そんなカラクリがあることを一般の人は知る由もありません。

最先端のテクノロジーをうたう会社が、シミュレーションの前提条件を明らかにしないまま、都合のいい結果しか示さないのは、会社の矜持に関わる問題に思えます。

THEOは、「運用報酬は1%だけ」として、あたかも費用が割安であるかのような宣伝をしていますが、決して割安とは言えません。運用報酬2%から3%のラップ口座と比較して「割安」と主張しているのであれば、そうした考え方は改めたほうがいいでしょう。

サービス内容は、他社が一朝一夕で真似できない素晴らしいものだけに、売り方がチープで残念です。

THEOと同じ国際分散投資を行うなら、費用が割安な他の選択肢があります。詳しくは次の記事をご覧ください。

利用すればするほど損をするロボ・アドバイザー