重要なのに正しく理解されていない投資信託の費用をはじめ、売り手の都合で開示されない投資信託の仕組み等をお伝えします。

支払い費用の総額を知る

投資信託の効果と費用

投資信託を選ぶ場合も費用対効果を考えることが大切です。

投資信託の効果については、運用会社や販売会社のホームページで詳しく説明されているので、そちらを参考にしてください。

ところが、費用については、ほとんどの場合、専門用語が解説されているだけで、最後にこう言い切っておしまいです。

手数料等の合計額については、保有期間等に応じて異なりますので、あらかじめ表示することができません。

これでは、投資信託の購入者は、費用を総額でいくら支払う必要があるのか、見当をつけることができません。

費用の実額を知る

では、こう開示してあったらどうでしょうか。

この投資信託に100万円を投資して、10年間保有した場合、支払い費用の総額は約28万円になります。(※)

※ 国内株式型の投資信託を想定して算出した概算値。実際の費用は、運用実績や投資金額、保有期間等に応じて異なります。

費用の説明として「ファンドの純資産額に対して、年率1.7%の費用が、信託財産から日割りで引かれます。」と解説されてもピンときませんが、目安であっても費用が実額で示されれば、投資家の理解は飛躍的に高まるはずです。

費用を考慮したシミュレーション

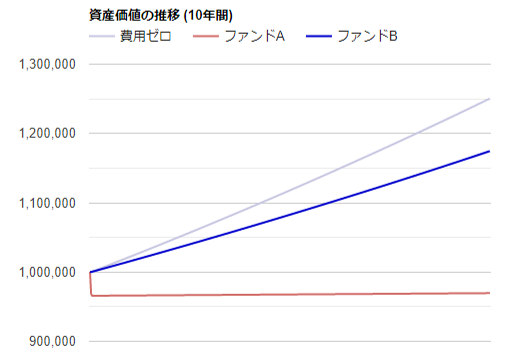

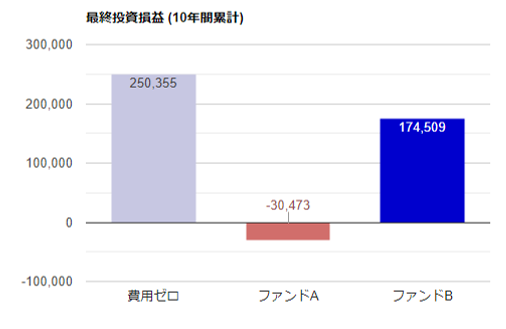

次のグラフは、費用の異なる2つの投資信託に、それぞれ100万円を投資した場合のシミュレーション結果です。費用の影響を示すために、費用がかからないと仮定した場合の結果(灰色の線)も掲載しています。

※ 3つのファンドは、費用の前提が異なるだけで、どれも同じ期待収益率とリスクを想定して計算しています。

費用がかからないと仮定した場合(灰色の線)、10年後の資産価値は125万円になりますが、費用を考慮したファンドA(赤色の線)とファンドB(青色の線)は、それぞれ97万円と117万円になります。

費用ゼロの場合との差が、それぞれのファンドで投資家が支払う費用の総額にあたり、ファンドAにかかる費用は▲28万円、ファンドBにかかる費用は▲8万円となります。

将来の投資損益を改善する方法

冒頭に「費用対効果を考えることが大切」と書きましたが、そもそも投資の世界において、事前の期待(効果)こそあてにならないものはありません。運良く最初から上昇相場に乗れることがあれば、逆に、予期せぬ暴落や長期の相場低迷にあたることもあるからです。「勝負は時の運」と割り切れば、効果をあれこれ考えても仕方ないとも言えます。

一方、投資信託の費用は、違います。あらかじめ算出方法が決められているため、事前に支払い金額の概算を知ることができます。

費用の違いは、投資期間が長ければ長いほど、将来の投資結果に大きな影響を及ぼします。

すなわち、同じ効果が期待できるなら、費用が低いファンドBを選択することで、将来の投資損益を大きく改善できるということです。

残念ながら巷には、金融のプロなら絶対に買わない劣悪な投資信託があふれています。銀行や証券会社の販売員の口車に乗って、割高な投資信託をつかまされないようご注意ください。

コンテンツの紹介

当サイトのコンテンツは次のとおりです。

シミュレーション

投資信託の運用シミュレーションです。買付手数料、信託報酬などの各種手数料や税金など、投資信託の購入者が負担する全ての費用を考慮した上で、最終的に運用資産額がいくらになるかがわかります。

ファンド費用分析

実際の投資信託を対象に、投資家が負担する費用の総額を実額で示します。

コラム

運用会社や販売会社のウェブサイトでは積極的に開示されていない投資信託の仕組みや資産運用業界に関する情報を配信しています。